�������ţ�2021��1��13�� ���� ���գ����ʷ��ز����ʹ�˾��������(ŦԼ֤ȯ��������Ʊ���룺CWK)�ٰ조����ֱ���䡱��2020��ȫ�����ŷ��ز��г���չ������лعˣ�������š������������������٣��������ڴ������������չ���������٣�������ʷ�����µ����ŷ��ز��г�����Ԥ�С�ͬʱ�������ˡ������ů�г��ã����ŷ�չӭ�»���2020������ȫ���г�������ʾ��

����������ش�����д��¥�����ů;

������Ӧ�ṹ������ٴ����У������ʳ����½�;

���������г���ů���ļ��ȹ��������������ɸ�ת��;

����סլ�����Ը���ȥ�꣬��������ƽ��;

���������ƣ��¸�֣������̡�

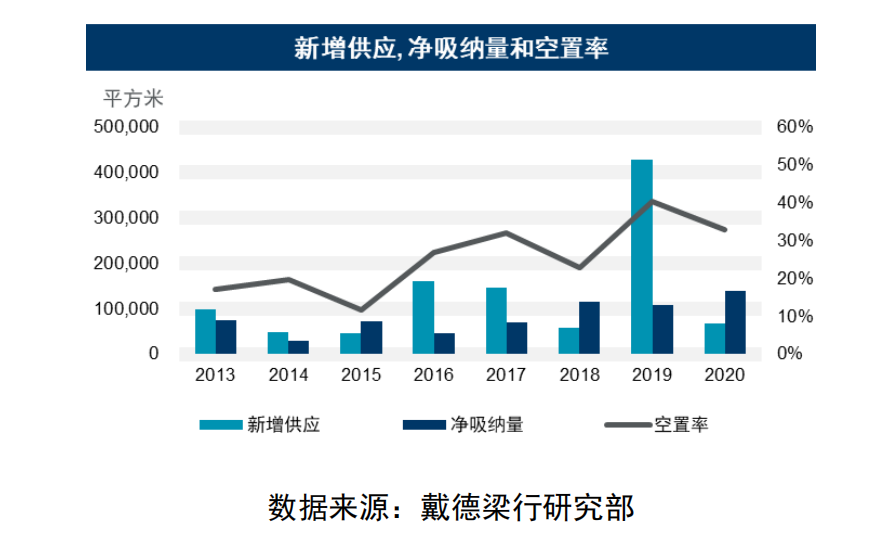

����������ش�����д��¥�����ů

����2020 ���ϰ��꣬���¹ڷ�������Ӱ�죬2019 ����ĩԭ������õ����ż�д��¥�г��ܵ���ս���г����������ܴ죬�������Ϊ��������Ӧ���ڽ�����������¼�ø�ֵ��

�����°��꣬λ��������������Ƭ���ı����������ļ�������ȹ㳡 T1 �Ⱥ����У�Ϊ�г��ṩ�� 6.9 ��ƽ�������ʼ��칫�ռ䣬ȫ�м�д��¥������������ 133.5 ��ƽ���ס����ڽ�������Ŀ˳������Ͷ�ã���Ӧ�����ԼΪ 2019 �����Ԥ��ֵ�� 7.4%���������������ڵĵڶ��ֹ�Ӧ�˳�������Ӱ�첢δ������

��������������Ӱ������ܿأ��������������̣��д��̡������������أ����ؼ�д��¥������ů������������������¼�õ��������ֵ�Ľ� 8 ��ƽ���ף���ȫ��� 14 ��ƽ��������������ˢ�� 2013 ��������ʷ��ֵ��

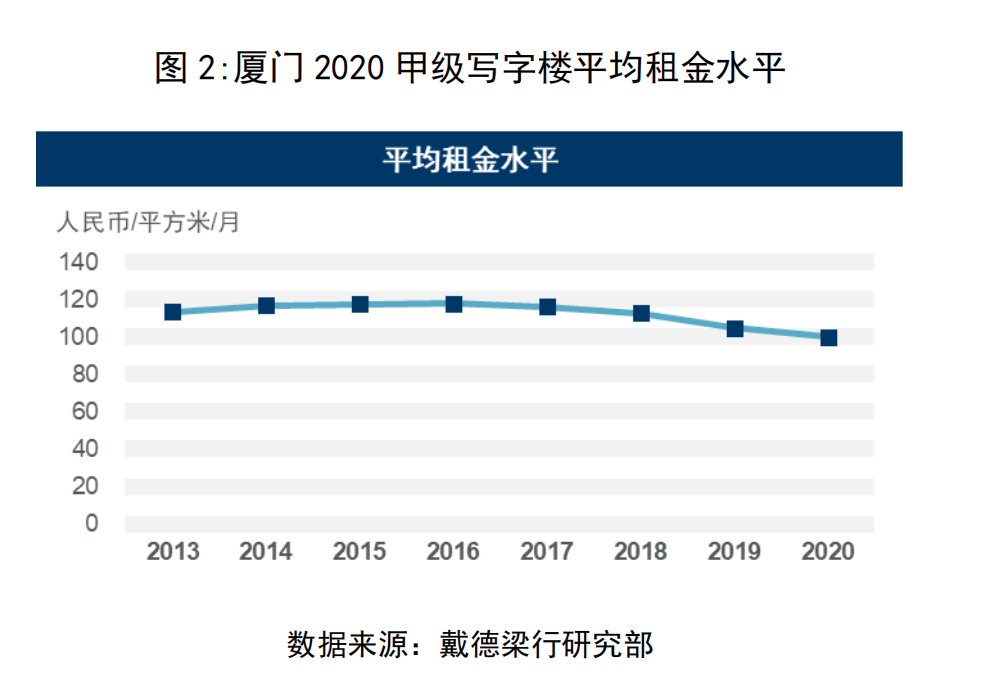

�������忴����2020 �����ż�д��¥����ƽ����̽�����ƣ���ĩƽ������ٴ�ˢ�µ�ֵ�� 100.2 Ԫ/ƽ����/�£������½� 1.8%��ͬ���½� 4.6%�������Ⱥ�ȫ�м�д��¥�����ʳ����½�����ĩ¼�� 33.0%���ڹ�Ӧ����ı����£��������ع� 2019 ��ˮƽ��

������Ӧ�ṹ������ٴ����У������ʳ����½�

��������ȫ���������ʡ�ƽ����̽�������ƣ������ȼ��������㡣�����ȣ�ȫ��������г���ů�������£������� 2018 ���������״ζ��ݻص����������� 0.6%�� 102.1 Ԫ/ƽ����/�¡�

�����ܽṹ���أ�����ĩ������ȥ����˫��Ӱ�죬�ļ������ż�д��¥����ٴν����½�ͨ��������½� 1.8%����ĩ�� 100.2 Ԫ/ƽ����/�¡�

���������ʷ��棬�����Ⱥ��г���ů�������ʳ����½������ڣ����� TMT��רҵ����Ϊ�������¾�����ҵ�Լ�д��¥��������ʢ��

��������������������ó������Ƭ�����ά������ȶ�֮�⣬�������������������½�

�������ƣ���ĩ���ϱ�����������Ƚ����� 3.7%����Ŀǰ�����ϱ�����������������������ƽ�����ԼΪ 113.7 Ԫ/ƽ����/��;������������Ƭ������ܹ�ӦӰ�죬����� 1.8%�Ļ����½���

���������ʷ��棬������ó������֮���������Ƭ�������ʾ��в�ͬ�̶ȵ��½���

����������������Ƭ���������ӵ�ͬʱ���ļ��ȿ����ʽ��ϼ����½� 2.5 ���ٷֵ���29.4%������������������Ƭ���Ѿ���Ϊ�����̰�˫�˸��������Ҫ�Ľ�ɫ���������ļ��ȣ�������������Ƭ�����ɵļ�д��¥�칫�������ռ������ȫ�м�д��¥�������� 80%��ȫ��������ռ 59%�ľ��Ա�ֵ�����������ڶ��ı��ϱ������ 40 ���ٷֵ㡣

�����������������ͻ�������Ƚ� 2 ���ȼ��� 15.2 ���ٷֵ㣬��ĩ��һ������ 2.6 ���ٷֵ��� 74.0%����ҵ�������ر����¾��ò�ҵ�ڵĻ�������ҵ��Ӱ�������ҵ�ȵľۼ����Ե������������ͼ����Ƶ��������������ԡ�

�����������и��������ܾ�����������������Ůʿ��Ϊ���ܶ��ݣ��������ȵ����ص����Ա������ż�д��¥�������������ܡ��������ʷ����������������ż�д��¥����ܽṹ�����أ�������ȥ�����ص�Ӱ���Խϴ����ŵ��ڴ������������չ�����Ľ�һ�����٣������̰��г���ӭ�����õķ�չ������

���������г���ů���ļ��ȹ��������������ɸ�ת��

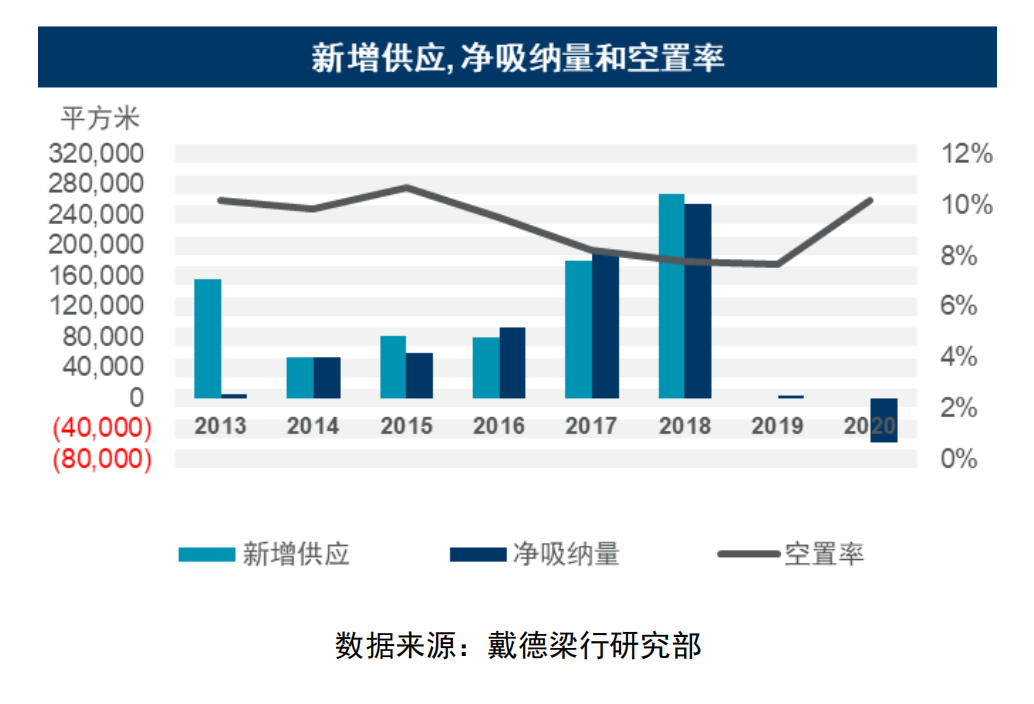

�����¹ڷ�������Թ������ĵ�Ӱ�죬�������˵��ļ��Ȳ���������������Ӧ��������ڽ�����������������δ����������������Ŀ��Ļ�����ʹ������Ĵ������� 229.4 ��ƽ���ײ��䣬ȫ��������¼��-57,563.5 ƽ������ʷ��ֵ��

�����������ڶ����ȳ��ִ�����½��������Ʒ���⻧��Ӱ�쿪ʼ��������֣�����Ӱ�죬�ֹ���������ʱ��������������

��������������Ӱ�����ܿأ���ҵ̬���¸�ҵ�������ȿ�ʼ���ڸ���ڼ��գ������죬����ڣ���Ʒ�ƻ�Ĵ����£�����������������Ӫҵ���ָ���Ʒ����פ�������������ļ��ȹ��������������ɸ�ת���� 5,445.0 ƽ���ס�

����3�����г�������ʣ����¹�����Ӱ���ڶ����ȿ�ʼ���ֲ�������������0.7%�� 557.1 Ԫ/ƽ����/�£������ʻ��ȼ��� 0.2 ���ٷֵ��� 10.2%��

��������������г���Ӱ��ʼ��Ӫҵʱ�����̣����������٣�����Ӱ��Ʒ�ƾ�Ӫ��һ������֮���������ʰ�����Ʒ���˳����̻���ҵ����������������ĩ�����ʻ������� 2.5���ٷֵ��� 10.2%��ˮƽ����ά������ĩ��

��������������������Ȧ������ǣ��Ǻ�����Ȧ�ձ齵��ȥ�����������ڶ����ȳ��ִ�����ӣ���ĩ���䡣

����סլ�����Ը���ȥ�꣬��������ƽ��

����2020 �꣬һ��סլ�ɽ� 234.8 ��ƽ���ף�ͬ������ 37.0%;����סլ�ɽ� 332.2 ��ƽ���ף�ͬ�ȼ��� 5.9%��

�����ӹ�Ӧ�Ͽ���������Ӱ�죬���Ӽ������أ�һ�����·���Ӧ����ή������Ϊ�ϼ���20%��ȥ��ͬ�� 80%���������������ܿأ����¿�����ʽ���۷���ʽ�ĵ������ƹ㣬�����ȿ�ʼ������Ԥ���������� 136.9 ��ƽ���ף�Ϊ 2016 �������������ȹ�Ӧ�������ֵ��2020 ��ȫ��������ƷסլԤ�����ԼΪ 339.2 ��ƽ���ף���Ӧ��������������

�������۷��������˴�ǰ��ƽ�����ƣ������ڼ���û�г��־�����������ָ�������ųɽ��ָ�������С����������ϴ����������ʶ��ַ�ָ������������סլ�ۼ������ƽ�����У����������������

���������ƣ��¸�֣������̡���2021 ���ŷ�չ������

������������������������������뷢չ�������ڴ������������չ�����̵ĸ����ƽ����������̣��д��̡������ij�����أ�δ�����ŵ��̰��г���ӭ�������Ҹ��õķ�չ���ᣬ����������������������ů�������»ع�����ͨ����������������һ���½���ͬʱ��վ�ڸ���������Ƭ����Ϊ��ҵ����פ�ṩ���õ�������

�����������и���������Է�չ���ʲ��������º�С��Ůʿָ���������ǵ��ڵı��������ܲ�Ƭ������ͨ�߶�����Ƭ���������ɴ���죬���ǵ�����»���Ƭ��������������չƬ���������ȡ�Ƭ���������������������³ǵȣ�����Ҫ��ǰ�滮��Ƭ�����ҵ�Ĺ����ԣ��������ն���Ⱥ��Э���ԣ���Ʒ���û��������ԡ�

����������ȫ�澭�û���ϵЭ��(RCEP)��ǩ�𡢽�ש�����¹�ҵ��������ϵ���»���������ţ�һϵ�й��Ҳ���ս�Ժ�������һ���������������ţ����������̨��վ��ʮ����Ŀ���֮�꣬����ʵ�֡�������һ���ء����������ʺ������ġ�����ó�����ġ��������λ�չ���ġ����������ġ�����������ĺͽ�ש�����¹�ҵ��������ϵ���»��ء����ķ�չĿ�ꡣ������Ůʿ��Ϊ���Ż�������ս���棬�Դ����dz������ģ��ཫ������һĿ���ʵ�֡�

| ��Ҫ��������(��*�ű��) | |||

| ������* | �绰��* | ||

| �ʼ��� | QQ�� | ||

| ���ԣ� | |||

| �Ƿ������ | �� �� Ů �� | ||

|

|

|||